海外FXで利益が出たとき、税金はどう計算すればいいのか。確定申告は何万円から必要なのか。国内FXとの違いは何か。この記事では、海外FXにおける税金の全体像から計算方法・経費の範囲・節税の考え方まで、初心者でもわかるよう丁寧に解説します。

こんにちは。理久(りく)です。海外FXで利益が出るとうれしい反面、「税金はいくらかかるのか」「国内FXと同じ扱いでよいのか」と不安になりますよね。申告のことを後回しにせず、まず仕組みを整理しておくことが大切です。

結論から言うと、日本居住者が一般的な海外FX業者で得た利益は、原則として雑所得の総合課税として扱われます。ただし、申告の要否や必要経費の判断は所得状況などで変わるため、最終的には税務署や税理士にも確認してください。

この記事では、海外FXと国内FXの課税方式の違い、確定申告を考える目安、税額の計算方法、経費や損失の扱い、無理なく備えるための節税の考え方まで、初心者向けに順を追って解説します。

海外FXの税金はどう扱われる?まず全体像を整理

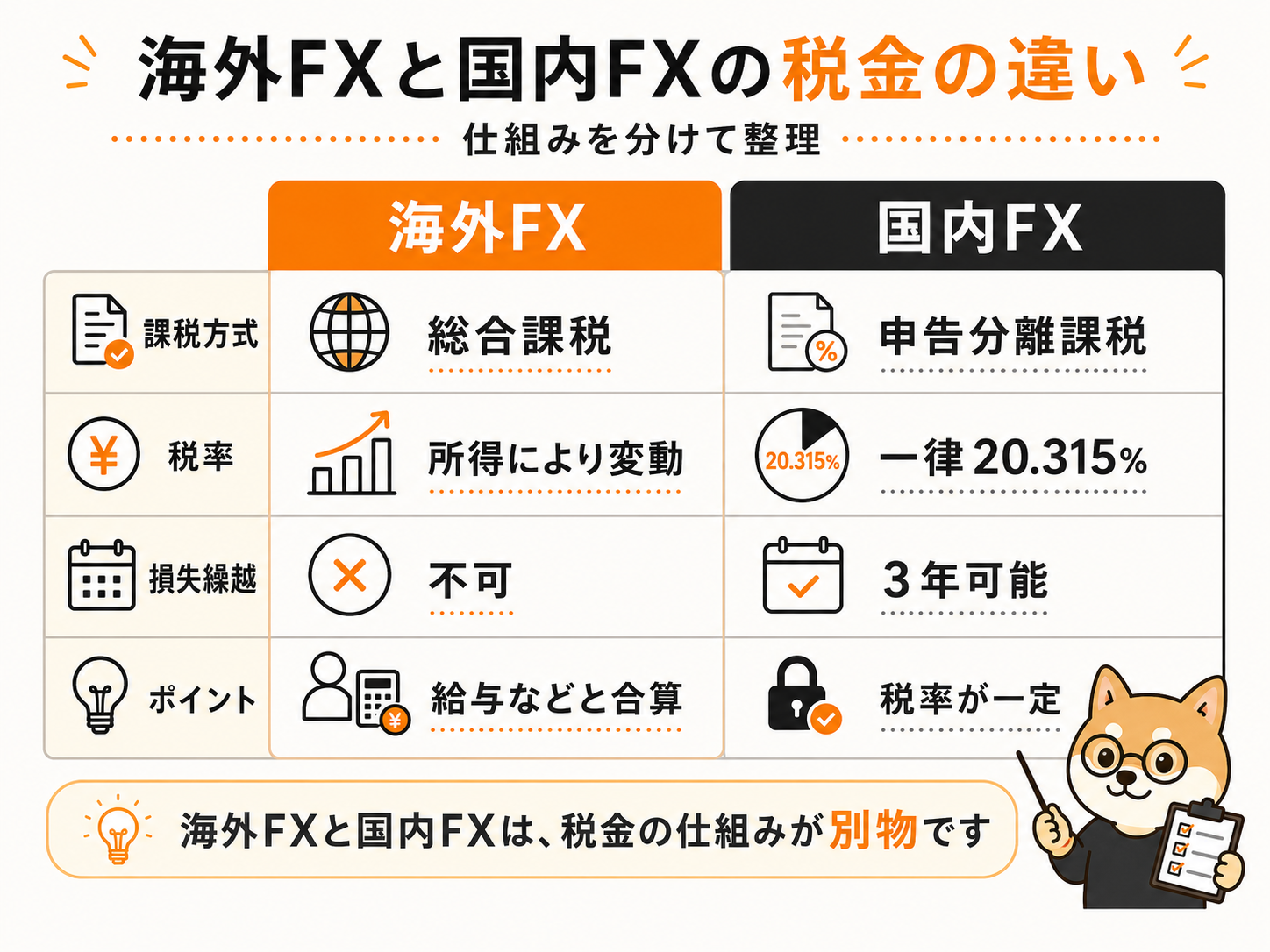

海外FXの税金を理解するためには、まず「日本の税制においてFXの利益がどのカテゴリに分類されるか」を把握することが先決です。結論から言えば、海外FXの利益は「雑所得」として「総合課税」の対象になります。

「雑所得」とは、給与所得・事業所得・不動産所得・退職所得・譲渡所得・利子所得・配当所得・一時所得のいずれにも当てはまらない所得の総称です。年金・副業収入・原稿料なども雑所得に含まれます。FXの利益もここに分類されます。

| 項目 | 海外FX | 国内FX(参考) |

|---|---|---|

| 所得区分 | 雑所得 | 先物取引に係る雑所得等 |

| 課税方式 | 総合課税 | 申告分離課税 |

| 税率 | 所得税5〜45%+住民税10%+復興特別所得税(合計は所得・控除により変動) | 一律20.315% |

| 損失繰越 | 不可 | 3年間可能 |

※ 復興特別所得税は所得税額の2.1%。所得税・住民税・復興特別所得税を合計すると、高所得の場合は55%を超えることがあります。

「総合課税」とは、給与など他の所得と合算してから税率を決める方式です。合計所得が高くなるほど税率も上がる「累進課税」が適用されます。国内FXの「申告分離課税」(一律20.315%)とはまったく異なる仕組みであり、この違いが海外FXの税金を語る上でもっとも重要なポイントです。

💡 理久の視点

貿易の仕事では「粗利と手取りは別物」という感覚が徹底的に染みついています。商品が高値で売れた瞬間は嬉しいのですが、そこから関税・輸送費・保険料・為替差損が引かれる。最終的に手に残るものは最初の数字とは全然違う。FXも同じです。画面上の利益をそのまま「稼いだ額」と思ってはいけない。「そこから税金がいくら引かれるか」を計算してこそ、本当の意味での収益管理です。

海外FXの利益は「雑所得・総合課税」になる

改めて整理すると、海外FXで得た利益は「雑所得」として、他の所得と合算して税率が決まる「総合課税」の対象になります。雑所得の金額は「収入金額(FXで得た利益の合計)から必要経費を差し引いた金額」です。

2026年時点の所得税の税率は、以下の累進構造になっています。この税率は「課税所得金額」に対して適用されます。課税所得金額とは、合計所得から基礎控除・社会保険料控除・扶養控除などを差し引いた後の金額です。

| 課税所得金額 | 所得税率 | 控除額 |

|---|---|---|

| 195万円以下 | 5% | 0円 |

| 195万円超〜330万円以下 | 10% | 9万7,500円 |

| 330万円超〜695万円以下 | 20% | 42万7,500円 |

| 695万円超〜900万円以下 | 23% | 63万6,000円 |

| 900万円超〜1,800万円以下 | 33% | 153万6,000円 |

| 1,800万円超〜4,000万円以下 | 40% | 279万6,000円 |

| 4,000万円超 | 45% | 479万6,000円 |

所得税(最大45%)・住民税(一律10%)に加え、復興特別所得税(所得税額の2.1%)が別途かかります。これらをすべて合計すると、高所得の場合は55%を超えることがあります。所得状況によっては利益の半分以上が税負担になる場合もあるため、「いくら稼いだか」だけでなく「税引き後に手元にいくら残るか」まで意識しておきましょう。

⚠️ 注意

よくある誤解として「FX利益だけに高い税率がかかる」という理解があります。実際には、合計所得金額(給与+FX利益など)に対して累進税率が適用されます。FXの利益が増えることで税率区分が上がる場合はありますが、既存の給与所得の税率が遡って引き上げられるわけではありません。また、「海外業者の口座だから日本に申告しなくていい」は完全な誤りです。日本居住者は海外口座の利益にも日本の税法が適用されます。

なお、雑所得の計算において「必要経費」として認められる費用を差し引くことができます。何が経費として認められるかは後の章で詳しく説明します。また、海外FX業者を通じた利益を申告せずにいると、無申告加算税・延滞税のリスクがあります。正確な申告が最大のリスクヘッジです。

国内FXとの税金の違い

海外FXと国内FXの最大の違いは「課税方式」にあります。国内の金融商品取引業者を通じた外国為替証拠金取引(国内FX)は「先物取引に係る雑所得等」として「申告分離課税」が適用されます。

申告分離課税とは、他の所得と切り離して一定の税率で課税する方式です。国内FXの場合、所得税15%+住民税5%+復興特別所得税0.315%(合計20.315%)が一律に適用されます。所得がいくら多くても、この税率は変わりません。

| 比較項目 | 海外FX | 国内FX |

|---|---|---|

| 所得区分 | 雑所得(総合課税) | 先物取引に係る雑所得等(申告分離課税) |

| 税率 | 所得税5〜45%+住民税10%+復興特別所得税(所得・控除により変動) | 一律20.315% |

| 損失の繰越控除 | 不可 | 確定申告で3年間可能 |

| 他の所得との損益通算 | 同一年の海外FX取引間のみ(給与・事業所得等との通算は不可) | 先物取引(FX・オプション等)間で通算可能 |

| 高所得者への影響 | 所得が高いほど税率が増加 | 税率は変わらない |

※ 海外FX(雑所得・総合課税)で生じた損失は、給与所得・事業所得・国内FX(申告分離課税)の利益と相殺することができません。国内FXで損失が出た場合も、海外FXの利益と相殺することはできません。

損失繰越の差は特に大きなポイントです。国内FXでは確定申告を行えば、損失を翌年以降3年間に渡って繰り越し、利益から差し引くことができます(損失繰越控除)。海外FXの雑所得に係る損失はこれができません。損失が出た年は、その年限りのリセットとなります。

💡 理久の視点

「国内FXより海外FXの方が税制上は不利では?」という問いには、正直「そういう面もある」と答えます。高所得者が海外FXで大きく稼ぐほど、国内FXより税負担は重くなります。ただし海外FXには高レバレッジ・未入金ボーナス・国内にない業者の選択肢など、国内にはないメリットもあります。税のデメリットを理解した上で「それでも使う理由があるか」を自分で判断する。そのための情報として、この差は必ず把握しておいてください。

海外FXはいくらから確定申告が必要?

「確定申告」とは、1月1日〜12月31日の間に得た所得と税額を自分で計算し、翌年2月16日〜3月15日(年によって前後あり)に税務署へ申告する手続きです。海外FXの利益もこの期間内に申告する必要があります。

必要かどうかの判断は、主に「会社員かどうか」によって変わります。

🔢 確定申告が必要かどうかの目安(2026年時点)

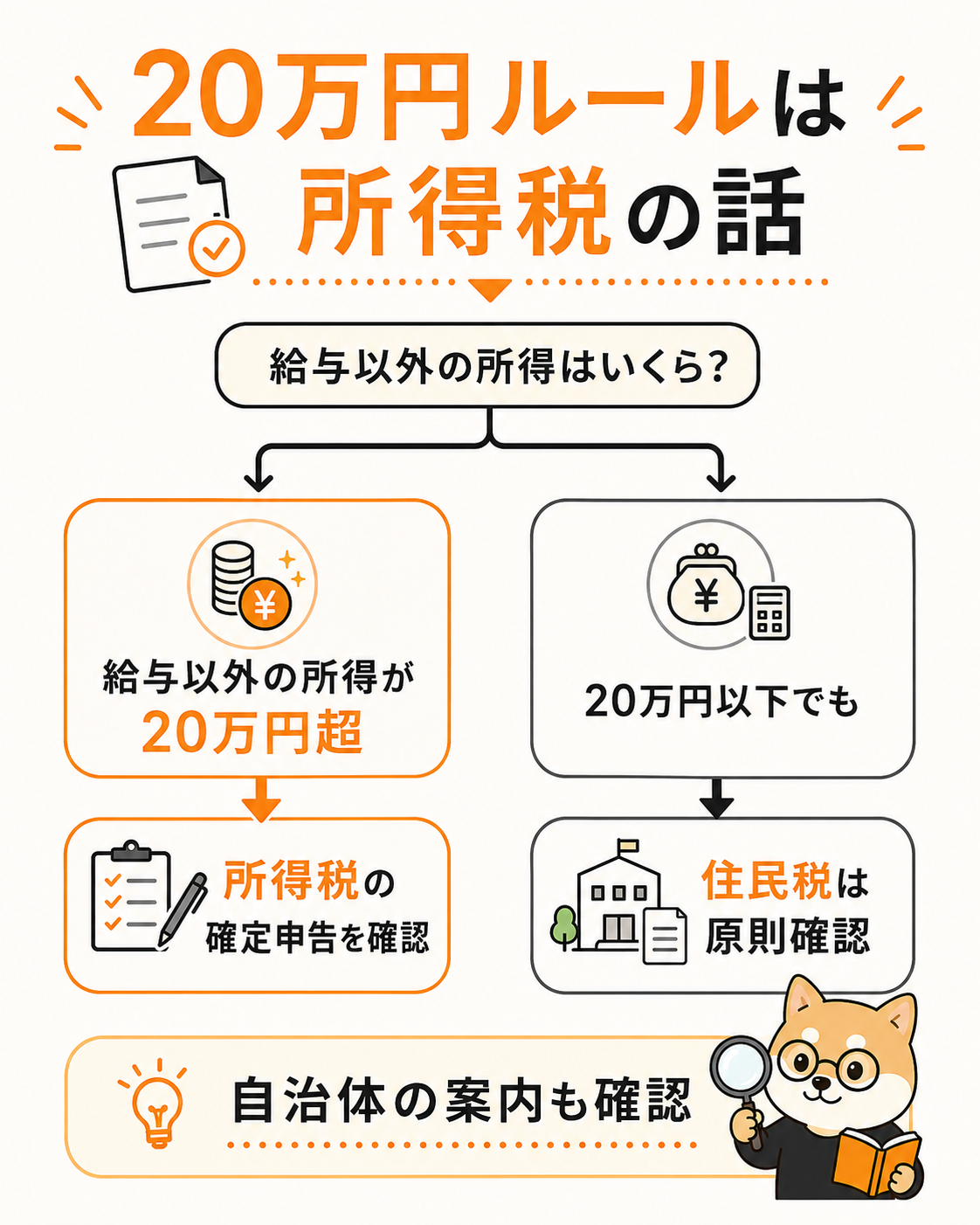

- 会社員・給与所得者の場合:年末調整済み・給与収入2,000万円以下・給与が1か所など一定条件を満たす場合、給与所得・退職所得以外の所得が20万円以下なら所得税の確定申告が不要になるケースがあります。

- 自営業・個人事業主・無職の場合:基礎控除など各種控除を差し引いた後に課税所得が生じる場合、申告が必要になります。基礎控除の金額は年度や所得条件で変わるため、最新の国税庁情報を確認してください。

- 専業主婦・学生など扶養に入っている場合:扶養判定の所得要件も年度によって見直されます。従来の48万円ラインだけで判断せず、最新情報を確認し、必要に応じて税務署や税理士へ相談してください。

会社員の方については「年間20万円以下のFX利益なら申告不要」と紹介されることがありますが、これは国税(所得税)の話です。所得税の確定申告が不要な場合でも、住民税の申告は原則として必要になります。所得税の確定申告を行った場合は、住民税の情報も自治体に連動するため、別途手続きが不要になるケースがほとんどです。一方、所得税の申告を省略した場合は、市区町村の窓口で住民税の申告を別途行ってください。お住まいの市区町村の案内も確認しておきましょう。

⚠️ 注意

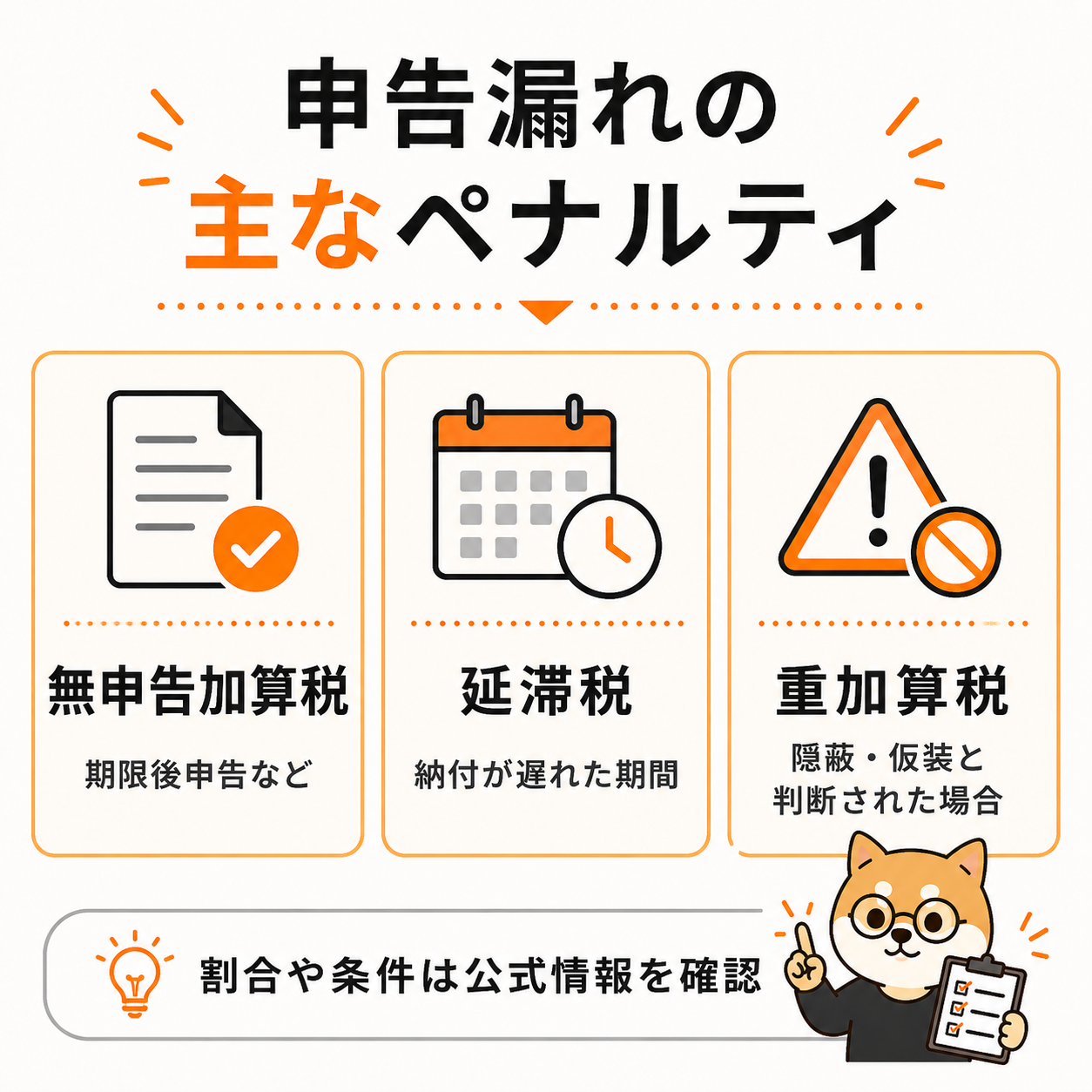

「海外の業者だから日本に申告しなくてもいい」は完全な誤りです。日本居住者は、海外口座で得た利益も含めて日本の税法に従う義務があります。申告漏れが発覚した場合は、以下のペナルティが課される可能性があります。

- 無申告加算税:納付税額の規模に応じて税率が変わります。50万円以下の部分には15%、50万円を超え300万円以下の部分には20%、300万円を超える部分には30%が適用されます(令和6年1月1日以降申告期限のもの)。なお、過去に無申告加算税や重加算税が課されたことがある場合は、それぞれの率にさらに10%が加算される場合があります。また、税務調査の事前通知前に自主的に申告した場合は、5%の軽減税率が適用されることもあります。

- 延滞税:申告・納付が遅れた期間に応じて発生します。

- 重加算税:意図的な隠蔽・仮装があると判断された場合、35〜40%が課される場合があります。

ペナルティの詳細は国税庁タックスアンサーNo.2024をご確認ください。国際的な税務情報交換の仕組みにより、海外口座や海外送金の情報が税務当局間で共有される場合があります。「海外の業者を使っているから把握されない」とは考えない方が安全です。

FX業者によっては、年間の取引履歴や損益明細をマイページからダウンロードできる機能があります。確定申告の時期に慌てないよう、毎月または四半期ごとに損益を記録しておく習慣が大切です。

税金の計算方法と簡単なシミュレーション

海外FXの税金を計算する基本式は次の通りです。

「雑所得金額 = FX取引の年間利益合計 ー 必要経費」。この雑所得を給与所得などと合算した「合計所得金額」から、各種控除(基礎控除・社会保険料控除・扶養控除など)を差し引いた「課税所得金額」に対して、累進税率が適用されます。

| ケース(目安) | 給与年収 | FX利益 | FX利益にかかる税率の目安 |

|---|---|---|---|

| 比較的所得が低めの場合 | 300万円 | 50万円 | 10〜20%前後 |

| 平均的な会社員の場合 | 500万円 | 100万円 | 20%前後 |

| 所得が比較的高い場合 | 700万円 | 200万円 | 23〜33%前後 |

※上の表はイメージをつかむための大まかな目安です。給与所得控除・基礎控除・社会保険料控除の金額は個人によって大きく異なります。実際の税額は、ご自身の源泉徴収票をもとに計算するか、国税庁「確定申告書等作成コーナー」でシミュレーションすることをお勧めします。

💡 理久の視点

「コストを正確に計算できない人は利益を出せない」——これは貿易の仕事で何度も痛感した原則です。FXも同じで、「いくら稼いだか」だけでなく「税引き後にいくら手元に残るか」まで計算する習慣が大切です。私は毎月の収支を手帳に記録し、年末に税額の概算を出すことをルーティンにしています。年間を通じた視点を持つことが、無駄な焦りを防ぐ最善策です。

なお、FX取引の損益を計算する際は「実現損益(決済した取引の損益)」が課税対象です。保有中のポジションの含み益・含み損は、その年の課税対象には含まれません。年末にポジションを保有したまま越年するか、決済するかによって、その年の課税所得が変わる場合があります。この点も年末の資金計画に織り込んでおくとよいでしょう。

経費にできるもの・できないもの

雑所得の計算では、FX取引に関連する「必要経費」を収入から差し引くことができます。経費として計上できれば課税所得が減り、納税額を抑えることにつながります。

ただし「FXに関連する費用なら何でも経費になる」わけではありません。税務署が認める経費は「その所得を得るために直接必要だった費用」に限られます。判断が難しいものも多いため、最終的には税務署や税理士への確認をお勧めします。

| 費用の種類 | 経費として認められる可能性 | 備考 |

|---|---|---|

| FX専用のPC・タブレット | ○(専用使用の場合) | 私用との按分が必要な場合あり |

| インターネット通信費 | ○(按分) | FX利用分のみ按分して計上 |

| FX関連の書籍・雑誌・教材 | ○ | FX取引に直接関連するものに限る |

| FXセミナー・勉強会の参加費 | ○ | FX取引に関連する内容に限る |

| VPS(仮想専用サーバー) | ○(EA・自動売買目的の場合) | FX取引目的であることが明確な場合 |

| FX専用デスク・チェア | △(判断が難しい) | 専用であることの証明と説明が必要 |

| 食事代・交際費(FX仲間との) | ✕(基本的に不可) | 事業所得でなければ計上困難 |

| FXによる損失そのもの | ※年間損益として合算 | 損益は年間合計で計算。繰越は不可 |

⚠️ 注意

税務調査では「その支出が実際にFX取引のために使われたか」が問われます。レシートや領収書の保管はもちろん、FX取引との関連性を説明できる記録を残しておくことが重要です。按分が必要なもの(PC・通信費など)は、FX利用の割合と根拠を説明できるよう準備してください。保管期間の目安は7年間ですが、雑所得の収入金額が前々年分300万円を超える場合は、現金預金取引等関係書類(領収書等)を5年間保存する義務があります(税務調査の時効に対応)。

経費の活用は正当な節税手段ですが、過剰な経費計上は税務調査のリスクを高めます。「明らかにFXのために支出した費用を正確に記録する」という姿勢が、長期的に見て最も安全で確実な対応です。

損失が出た場合の注意点

海外FXで年間に損失が出た場合の扱いについても整理しておきましょう。海外FXの年間損益がマイナスなら、海外FX部分では課税対象となる利益は生じません。ただし、その損失を翌年以降に繰り越して利益と相殺することはできません。

国内FXでは確定申告することで、損失を翌年以降3年間繰り越し、利益から差し引くことが可能です(損失繰越控除)。海外FXの雑所得に係る損失はこの制度の対象外です。これは、長期的な税負担の面で国内FXと大きく異なる点です。

⚠️ 注意

損益通算(複数の所得間で利益・損失を相殺すること)についても制限があります。海外FXの損失は、給与所得や事業所得と損益通算することができません。国内FXの利益と海外FXの損失を相殺することも、2026年時点の税法上は認められていません。ただし、同一年内の海外FX取引間での損益は通算されます(複数ポジション・複数業者の合計で判断します)。

💡 理久の視点

「今年は損失が出た。来年大きく取り返せばいい」という発想には落とし穴があります。損失繰越ができない海外FXでは、来年の利益は来年の利益として、そのまま課税されます。貿易でも、ある年に大きな損失を出した翌年、別の案件の収益がそれを帳消しにしてくれることはほとんどありませんでした。毎年をゼロリセットとして考え、「今年の手取り」で計画を立てる習慣が、長くFXと付き合う基盤になると思っています。

損失が出た年も、業者のマイページから損益明細を保管しておくことをお勧めします。将来的に税制が改正される可能性もゼロではなく、記録があれば必要な際に利用できます。また、税務署から問い合わせがあった際の証拠にもなります。

税金で失敗しないための管理方法

税金で後悔しないためには「取引を終えた後ではなく、取引を行っている最中から」の管理が重要です。年末に慌てて損益を集計しようとしても、記録がなければ正確な数字が出ません。以下に、私が実践している管理のポイントをまとめます。

🔢 税金対策の基本ステップ

- 毎月の損益を記録する:業者のマイページから月次レポートをダウンロードし、スプレッドシートや手帳に転記する習慣をつけましょう。年間の概算が常に把握できます。

- 経費の領収書・レシートを保管する:PC・書籍・セミナー費用など、FXに関連する支出のレシートは必ず保管してください。保管期間の目安は7年間ですが、雑所得の収入金額が前々年分300万円を超える場合は、現金預金取引等関係書類を5年間保存する義務があります。

- 年末に損益の概算を確認する:12月末の時点で年間損益を概算し、翌年2〜3月の申告に備えます。利益が大きい年は、年末前に税理士への相談も検討しましょう。

- 確定申告には e-Tax を活用する:国税庁の「確定申告書等作成コーナー」を使えば、画面の案内に従って入力するだけで申告書が完成します。スマートフォンからも手続き可能です。

- 住民税の申告も確認する:確定申告を行えば住民税も連動して処理される場合がほとんどですが、お住まいの市区町村によっては別途手続きが必要なケースもあります。念のため確認しておきましょう。

利益が年間100万円を超えてくると、税務処理の複雑さが増します。自分で申告することに不安があれば、FX取引の申告に慣れた税理士に依頼することも選択肢です。費用はかかりますが、申告漏れや計算ミスによるペナルティと比較すれば、決して高い出費ではありません。

確定申告のたびに慌てて過去の取引履歴を掘り起こす羽目になっていたのですが、今は月ごとに簡単な記録を残す習慣に変えました。それだけでずいぶん楽になるものです。

よくある質問

海外FXの税金について、読者からよく寄せられる疑問にお答えします。最終的な判断は税務署・税理士への確認を前提に、一般的な考え方を整理しました。

💡 Q. 少額の利益(3万円など)でも申告が必要ですか?

会社員であれば、給与以外の所得の合計が年間20万円以下の場合、確定申告(所得税)は不要とされています。ただし住民税については、所得税の確定申告が不要な場合でも、原則として市区町村への申告が必要になります。お住まいの市区町村の案内をあわせてご確認ください。自営業・個人事業主の方は、総所得と照らし合わせて判断してください。

💡 Q. 利益を出金せずに業者口座に置いておけば課税されませんか?

いいえ。課税の基準は「出金したかどうか」ではなく「取引で損益が確定したかどうか」です。ポジションを決済した時点で損益は確定します。業者口座に残したままでも課税対象になります。「出金しなければ申告不要」という認識は誤りです。

続いて、複数業者を利用している場合や、ボーナスに関する疑問についても整理します。

💡 Q. 複数の海外FX業者を使っている場合、どう申告しますか?

複数の業者を利用している場合でも、すべての業者の利益・損失を合算して申告します。業者ごとに分けて申告するのではなく、年間の雑所得として合計額を計算してください。各業者の損益明細を年末にまとめておくと、申告の際の作業がスムーズです。

💡 Q. 業者のボーナスを使って得た利益も課税対象ですか?

未入金ボーナスや入金ボーナスを使った取引で利益が出た場合、その利益は課税対象になります。ボーナス自体の税務上の扱いは複雑なため、疑問がある場合は税理士にご相談ください。

最後に、税務調査に関する質問です。「申告しなくても見つからないか」という点は、多くの方が気にするところです。

💡 Q. 海外FXの利益を申告しないと税務調査が来ますか?

「海外の業者を使っているから把握されない」という考え方は危険です。CRS(共通報告基準)などの国際的な税務情報交換の仕組みにより、海外の金融機関の口座情報が各国の税務当局を通じて日本の国税庁と共有される場合があります。また、一定額以上の海外への送金・受金は、国外送金等調書として金融機関から税務署に提出されます。海外口座や海外送金だから税務署に把握されない、とは考えない方が安全です。適切に申告することが最善のリスクヘッジです。

まとめ

📋 この記事のポイント

- 海外FXの利益は「雑所得・総合課税」。他の所得と合算されるため、所得が多いほど税率が上がる。所得税・住民税・復興特別所得税を合計すると、高所得の場合は55%を超えることがある

- 国内FXは「申告分離課税・一律20.315%」で損失の3年間繰越が可能。海外FXは損失繰越・損益通算(他の所得との)が不可

- 会社員の場合、FXを含む給与以外の所得が年間20万円を超えたら確定申告が必要(住民税は別途確認)

- PC・通信費・書籍・セミナー費用などFX取引に直接関連する費用は必要経費として計上できる可能性がある

- 損失が出た年は課税されないが、翌年への繰越はできない。年間損益は毎年リセットされる

- 「海外口座だから申告不要」は誤り。日本居住者は海外口座の利益も申告義務がある

- 毎月の損益記録・領収書保管・年末の概算確認が、長期的な節税と申告漏れ防止につながる

- 最終的な税額や経費の範囲については、税務署や税理士への確認が確実

税金の話は、つい後回しにしてしまいがちです。私自身、海外FXを始めた当初は「利益が出てから考えればいい」と思っていました。でも実際に利益が出ると、申告の時期に慌てる——そのパターンを一度経験してから、年間を通じた記録管理を習慣にしました。申告書の作成は手間に感じるかもしれませんが、仕組みさえ理解してしまえば毎年のルーティンになります。

FXで継続的に結果を出すには、取引の技術だけでなく、税務の知識も欠かせません。「いくら稼いだか」ではなく「手元にいくら残るか」まで計算してこそ、本当の意味での収益管理です。この記事が、その第一歩の整理に役立てば幸いです。申告の具体的な手順については、海外FXの確定申告やり方ガイド|スマホで完結する手順と必要書類を解説をあわせてご覧ください。