この記事でわかること

海外FXの税金で初心者がよく陥る8つの勘違い

- 「少額なら申告不要」は本当か?

- 国内FXとの損益通算はできるのか

- 経費として認められるものの正確な範囲

- 出金しなければ非課税?含み益は?

🕐 読了目安:約8分

この記事では、「海外FX」を日本の金融商品取引業者として登録されていない海外業者との取引を想定して解説しています。国内登録業者との取引とは課税方式が異なります。

海外FXで利益が出たとき、「どう申告すればいいかわからない」「そもそも税金がかかるの?」と不安に感じる方は多いです。

でも実は、間違った知識のまま申告してしまうほうがリスクは大きいです。「損失は無視していい」「経費は何でも使える」「少額なら申告不要」——こうした誤解が、のちの税務上の確認につながるケースもあります。

この記事では、海外FX初心者がよく陥る税金の勘違いを8つ取り上げ、正しい考え方をわかりやすく整理します。申告の詳しい手順は別記事に譲り、ここでは「考え方の土台」を固めることに集中します。

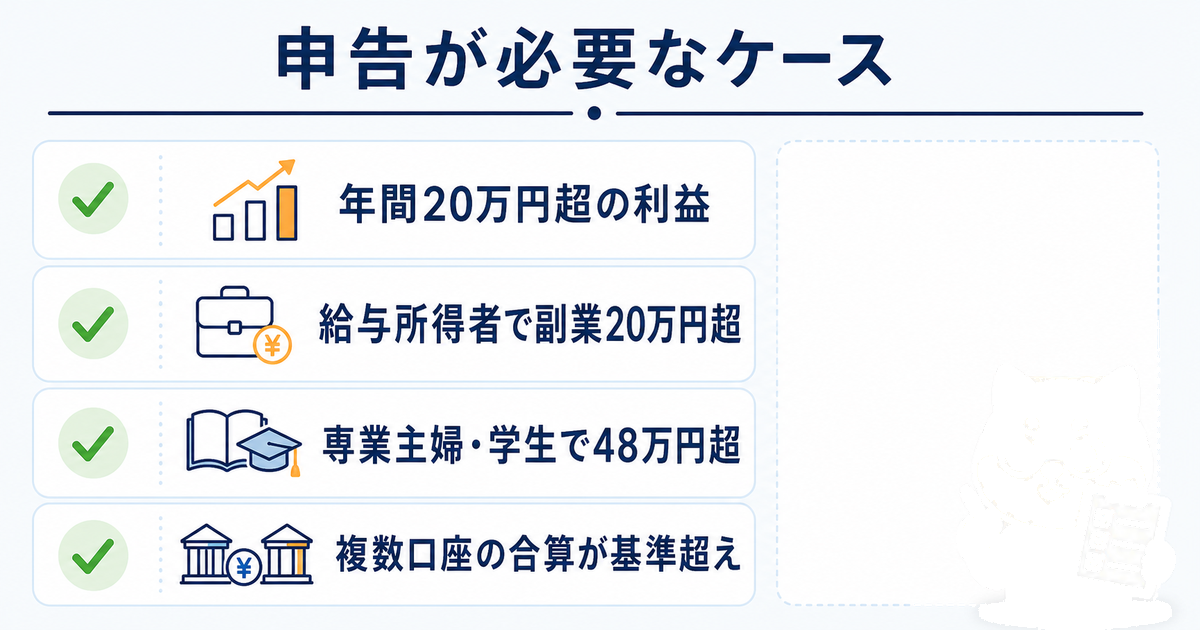

勘違い①:「少額の利益なら申告しなくていい」

よくある思い込み

「数万円程度の利益なら、ばれないし申告しなくていいだろう」

正しい考え方

海外FXの利益は雑所得に分類されます。

年末調整が済んだ給与を1か所から受けている給与所得者の場合、給与・退職所得以外の所得合計が年間20万円超になると、確定申告が必要です(所得税法第121条)。ただし、この20万円以下申告不要のルールが使えるのは一定の条件を満たす場合のみです。還付申告をする場合は、20万円以下の所得も申告に含める必要があります。

給与所得者以外には、この「20万円ルール」はありません。所得の合計額と各種控除を組み合わせて申告要否を判断します。詳しくは国税庁の公式サイトや税理士にご確認ください。

また、住民税には、所得税の「20万円以下申告不要」制度は適用されません。原則として所得がある場合は住民税の申告が必要です。

『20万円以下なら申告不要』を鵜呑みにして、住民税の申告を忘れていたことがあります。思い込みで判断するとあとで痛い目にあいますね。

「申告しなくてもばれない」という考えは危険です。国内金融機関や海外業者への送金記録は税務当局が把握できる場合があります。

✅ ポイントまとめ

- 年末調整済みの給与所得者:給与・退職所得以外の合計が20万円超 → 確定申告必要

- 給与所得者以外:所得と各種控除で個別に判断

- 住民税:20万円以下でも原則申告が必要

勘違い②:「損失が出た年は申告しなくていい」

よくある思い込み

「マイナスなんだから申告する必要はないし、放置でいい」

正しい考え方

損失が出た年も、状況によっては申告したほうがよい場合があります。

海外FXの損失は国内登録業者との取引(国内FX)の利益と損益通算できませんが、同じ年の総合課税の雑所得と通算できる場合があります。給与所得・事業所得などとは通算できません。

また、翌年以降に繰り越せません(国内登録業者との取引では3年間繰り越し可能)。「どうせ申告しても意味ない」とそのままにせず、税務署や税理士に相談して損失の扱いを確認しておくと安心です。

✅ ポイントまとめ

- 海外FXの損失 → 翌年への繰越控除は不可

- 同年の同じ総合課税の雑所得との通算は可能な場合あり(給与・事業所得との通算は不可)

- 判断が難しい場合は税理士に相談

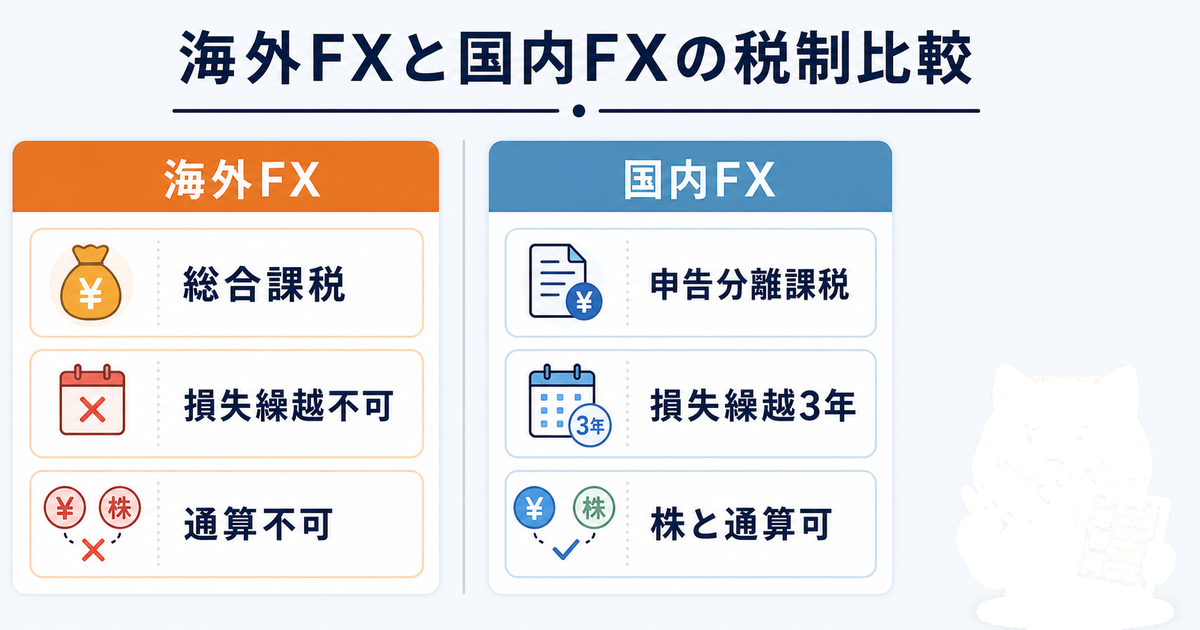

勘違い③:「国内FXと損益通算できる」

よくある思い込み

「国内FXで30万円の損失、海外FXで30万円の利益。差し引きゼロだから申告しなくていい」

正しい考え方

これは誤りです。

国内登録業者との取引(国内FX)は「申告分離課税(先物取引に係る雑所得等)」、海外FXは「総合課税の雑所得」と、課税区分が異なります。異なる区分同士では損益通算はできません。それぞれ別々に計算・申告が必要です。

なお、「国内FX・海外FX」という呼称の違いではなく、登録業者かどうかが課税区分を決める重要な基準です。

| 国内登録業者との取引 | 海外FX(未登録業者) | |

|---|---|---|

| 課税方式 | 申告分離課税 | 総合課税 |

| 税率 | 一律20.315% | 累進課税(限界税率は最大約55.945%)※ |

| 損失繰越 | 3年間可能 | 不可 |

| 他雑所得との通算 | 不可 | 同じ総合課税の雑所得なら可能な場合あり |

※ 所得税・復興特別所得税・住民税を合わせた最大の限界税率。利益全体に最大税率がかかるわけではありません。

勘違い④:「経費は何でも使える」

よくある思い込み

「FXに関係しそうなものは全部経費にできる」「スマホ代・外食費・服代も経費にしよう」

正しい考え方

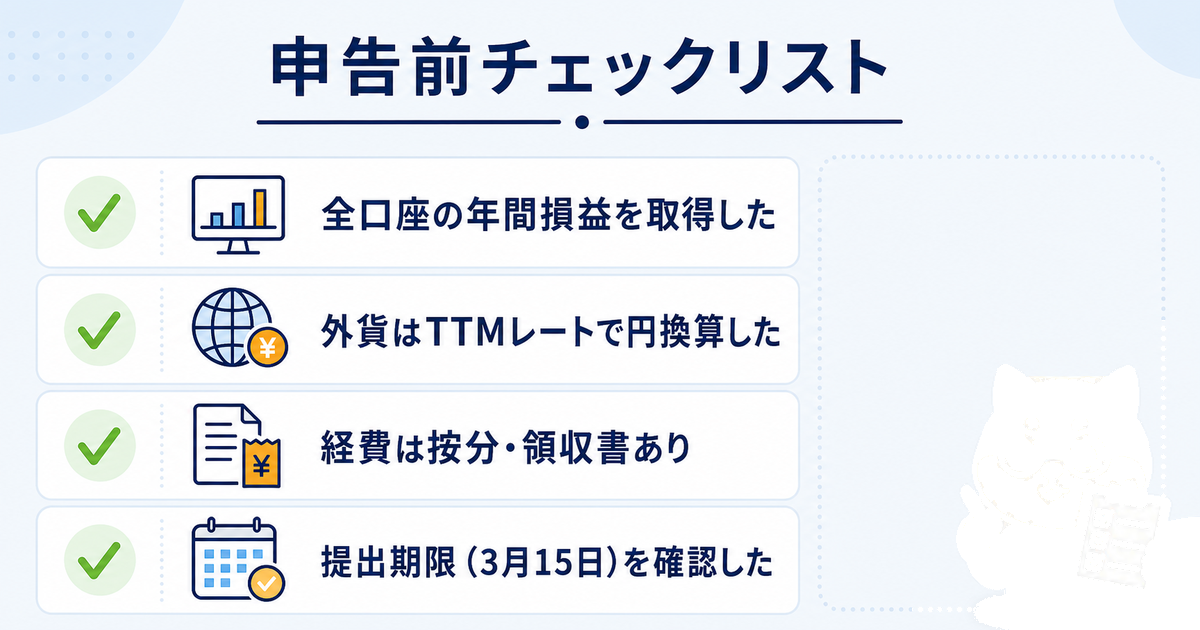

経費として認められるのは、直接関係する支出に限られます。「関係しそう」では不十分で、実態として必要だったことを証明できるものが対象です。

経費になりやすいもの(例):

- 有料の投資情報・チャートツールの利用料

- FX関連の専門書籍・セミナー費用

- トレード専用PCの購入費または減価償却費(業務使用分)※

- インターネット回線費用(業務使用分を按分)

※ 取得価額が一定額以上のPCは購入年に全額経費にできず、減価償却が必要になる場合があります。

経費にならないもの(例):

- 生活費全般(食費・光熱費)

- プライベートの外食・旅行

- FXと無関係なサービス利用料

「按分」とは、プライベートと業務で兼用しているものを使用割合で分ける方法です。スマホをFXに40%使っているなら通信費の40%を計上できる場合がありますが、合理的な根拠が必要です。

💡 理久の視点

「なんとなく関係しそうだから」ではなく、あとで税務署に聞かれても説明できるかどうかを基準に判断するようにしております。領収書だけでなく、なぜそれが必要だったかというメモも一緒に残すようにしております。

勘違い⑤:「ボーナスは税金がかからない」

よくある思い込み

「ボーナスはもらっただけで出金していないから、収入じゃないはず」

正しい考え方

海外FXのボーナスの税務上の扱いは、種類・出金可否・業者設定によって異なります。

- 出金不可のクレジット(証拠金としてのみ使用可)

- 出金可能な現金ボーナス

- ボーナスを使って得た決済利益

これらは税務上の扱いが異なる可能性があります。「もらっただけで申告不要」とは言い切れないため、ボーナスを利用した取引で利益が出た場合は税理士への相談をおすすめします。

ボーナスも課税対象と知らずに計算から漏らしてしまい、あとで慌てて修正した経験があります。迷ったら早めに専門家に相談するに限りますね。

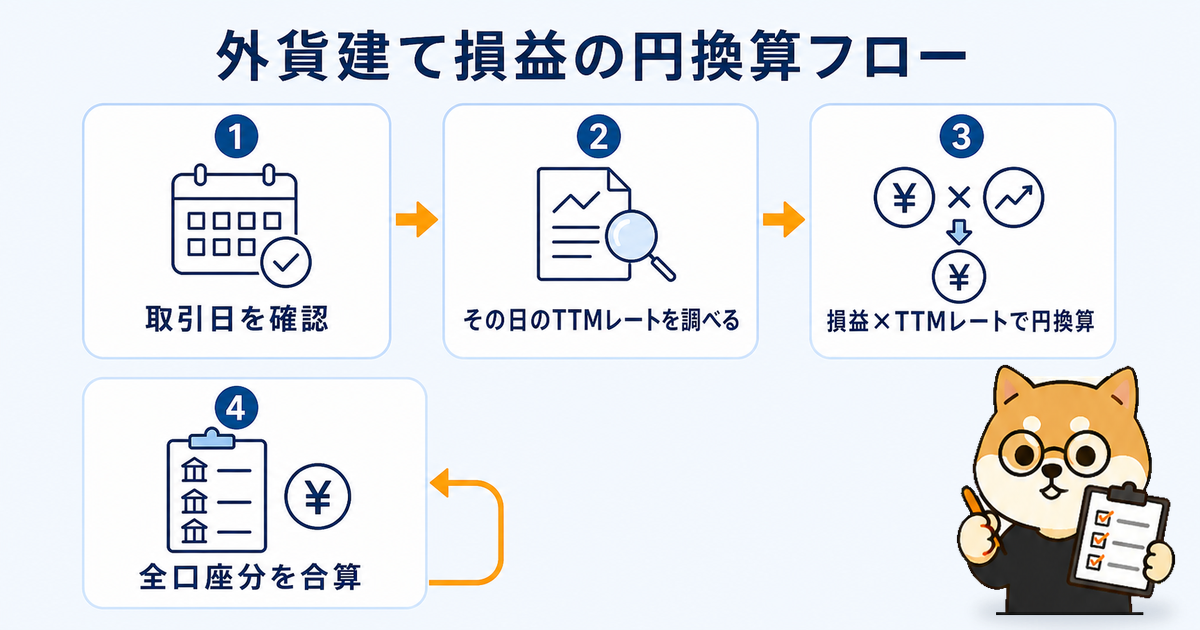

勘違い⑥:「外貨建て損益はざっくり換算でいい」

よくある思い込み

「ドルで100ドル儲けた。今日のレートで換算すればいい」

正しい考え方

税務上は、決済時点のTTMレートで円換算するのが原則とされています。ただし、継続的に適用することを条件に、TTB・TTSや一定期間の平均相場を使える場合もあります(国税庁・外貨建取引の換算を参照)。

多くの海外FX業者は年間損益報告書を円建てで発行していますが、計算方法が業者によって異なる場合があるため、内容の確認が重要です。スワップポイントが日々確定するタイプの業者もあるため、年間取引報告書の記載内容も合わせて確認してください。

勘違い⑦:「利益が出ても出金しなければ申告不要」

よくある思い込み

「口座内に利益を置いたままなら、まだ自分のお金じゃないから課税されない」

正しい考え方

これは誤りです。

税務上、FXの為替差益は決済時点で確定します。出金したかどうかは関係ありません。口座に残っていても、年間の確定損益として申告が必要です。

「出金しなければ大丈夫」という考えで申告を怠ると、無申告加算税・延滞税の対象になりえます。

勘違い⑧:「含み損・含み益も申告が必要」

よくある思い込み

「ポジションを持ったまま年をまたいだ。含み益があるから申告しないといけない?」

正しい考え方

含み損・含み益は未決済なら原則課税対象外です。

為替差損益は「決済した時点(ポジションを閉じた時点)」で確定します。年末時点でポジションが残っていても、そのポジションの損益は翌年以降に決済するまで申告不要です。

ただし、業者によってはスワップポイントが日々確定する処理をしている場合もあるため、年間取引報告書を確認することをおすすめします。

まとめ:正しい知識が自分を守る

海外FXの税金は、「なんとなくの理解」で対応していると、後から修正申告や税務調査のリスクが生じます。

| 勘違い | 正しい考え方 |

|---|---|

| 少額なら申告不要 | 給与所得者は20万円超で必要。それ以外は個別判断 |

| 損失年は申告不要 | 損失も状況次第で申告メリットあり |

| 国内FXと損益通算できる | 課税区分が異なるため通算不可 |

| 経費は何でも使える | 直接関係する支出のみ(PC等は減価償却も) |

| ボーナスは非課税 | 種類・実態によって課税対象になりえる |

| 外貨はざっくり換算でOK | 決済時TTMが原則(業者報告書も要確認) |

| 出金しなければ申告不要 | 決済時点で課税対象 |

| 含み益も申告必要 | 決済前は原則不要(スワップ等は要確認) |

⚠ 重要なご注意

この記事の情報は一般的な解説を目的としており、個別の税務アドバイスではありません。税務の判断は個人の状況によって異なります。具体的な申告については税理士または所轄の税務署にご相談ください。